区别于2024年无糖茶市场的热闹非凡,今年相较于有糖茶被娃哈哈、东鹏们纷纷加码,无糖茶颇受“冷落”。与之同时,无糖茶一些发展中的问题也随之到来:一线城市的/新一线城市的市场逐渐饱和、便利店冰柜/货架竞争白热化、均价下行等等。

2025年饮料旺季将至,无糖茶红利期还能撑多久?日前,马上赢品牌CT结合近两年包括2025年1-3月份的无糖茶的终端销售数据,对此进行分析。下面一起来看看,无糖茶未来路向何方?

2025年无糖茶连续两个月出现负增长

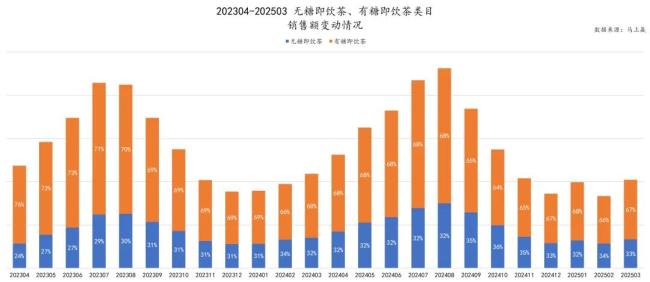

基于马上赢品牌CT中的连续门店数据,从销售额的走势来看,无糖茶在即饮茶中的市场份额已经从2023年24%提升至32%左右,并在近1年多的时间中保持稳定。

但是从各月度的无糖茶销售额增长情况来看,形势也与2023年有明显不同。2023年,无糖茶增速处于高速扩张阶段,多个单月同比增速超过100%,最高超过250%;进入2024年后,增速虽有所放缓,但大多数月份仍维持在10%以上。但在2025年2月和3月,无糖茶的增速竟出现负值。而2024年的2月和3月,无糖茶增速分别高达121%、46%。

而具体到城市来看,2025年前三个月无糖茶在一线城市和新一线城市均是下滑,而三线及以下城市的同比增速则相对更为活跃。

农夫份额超七成,新品牌逐渐打开局面

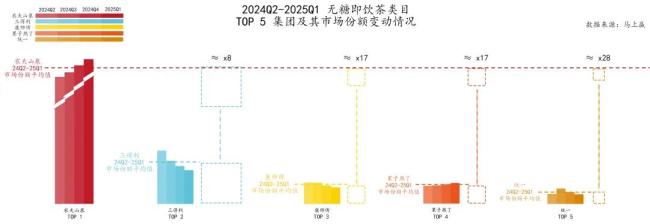

在2024Q2-2025Q1时间段中,无糖即饮茶类目top5集团分别为农夫山泉、三得利、康师傅、果子熟了、统一五家。从趋势上看,排名第一的农夫山泉在期内的四个季度中,市场份额在每个季度都有增长。

同时,以“果子熟了”为代表的挑战者集合持续上行。尽管其整体份额仍相对较小,但自2023年初以来已从近乎为零的基准缓慢增长至5%~6%。

茉莉花茶稳居主流,一线城市更青睐乌龙茶

在无糖即饮茶市场中,茶种的选择仍然高度集中于传统品类,尤其是茉莉花茶,长期占据主流地位。

分城市等级来看,则能够看到不同城市等级对于茶种的不同偏好。一线城市中,乌龙茶高于所有其他茶种名列第一,在其他城市等级中则是茉莉位居第一,但两者之间差距并不大。同时,一线及新一线城市对普洱、红茶等发酵程度相对较高的茶基底的接受度上相对更高。

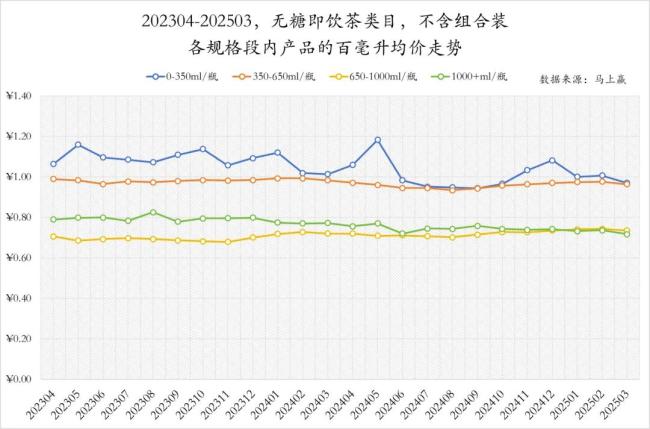

大容量渐成主流,价格结构趋于扁平化

从各规格段的市场份额构成来看,650–1000ml规格在2024年快速放量,成为推动“涨容量”趋势的主力段位,市场份额从年初不足20%跃升至超过30%。

价格趋势进一步印证了这一变化。从价格表现来看,一个有趣而重要的现象是:在2023年上半年,650–1000ml段产品的百毫升均价反而低于1000ml以上产品,是当时“最便宜的容量段”。然而随着市场调整,这一趋势发生逆转——1000ml以上产品的百毫升价格自2024年初开始持续下降,并逐步与650–1000ml段拉平,两个大容量段的性价比正在趋同。

经历了2023–2024年的高光时刻,无糖即饮茶作为“健康饮料”风潮的代表性品类,已完成从用户教育到消费习惯建立的关键跃迁。进入2025年,尽管整体市场热度仍在延续,但品牌的重心正在从“争认知、抢增量”转向“控结构、提效率”。

(责任编辑:zx0600)