今年以来,资本市场最盛行的段子无非就一句:别光站在那里,要站在光里。

联讯仪器(688808.SH)的二级市场走势就让投资者直呼看不懂。

2026年4月24日,联讯仪器开盘即涨800%,以736.92元/股的价格刷新A股IPO首日最贵开盘价纪录。

而这只是起点,上市之后联讯仪器股价一路飙升,至6月初时市值飙升至2,000亿,股价也随之突破2,000元/股,1个月的时间内翻了3倍,成为A股历史第4家、科创板第1家“2000元”股。

(来源:市值风云APP)

但在2025年,其归母净利润规模还仅有1.74亿,目前市盈率(TTM口径)已来到超800倍的惊人水平。

这家公司究竟有何魔力,让追涨资金如痴如醉?

国产光模块检测仪器龙头

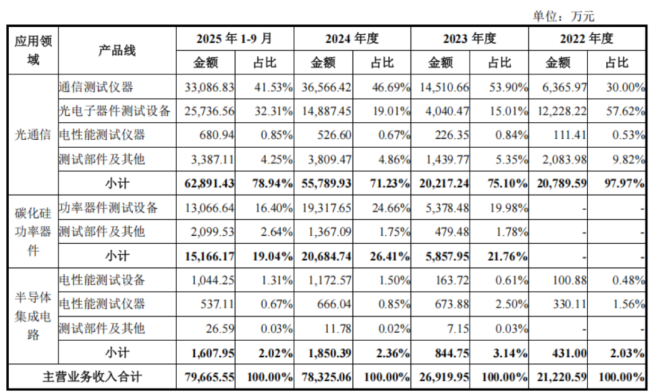

联讯仪器是一家测试仪器设备企业,产品主要用于光通信、碳化硅功率器件以及半导体领域。其中光通信是公司的主要下游,2025年前三季度贡献出6.29亿收入,占总营收的78.9%。

(来源:联讯仪器招股书)

光通信板块中,通信测试仪器、光电子器件测试设备是收入占比最大的两个产品线,前者主要包含采样示波器、时钟恢复单元、误码分析仪等光模块测试仪器,后者则包含CoC老化、KGD分选、硅光晶圆等光芯片测试仪器。

简单来说,联讯仪器产品的主要应用场景,正是时下火热的光模块制造环节。

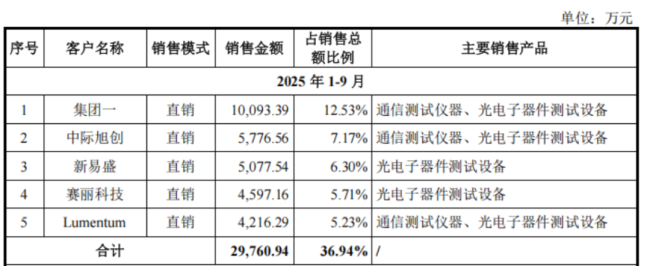

招股书中披露的客户结构也能够印证这一点。2025年前三季度,除了疑似华为的神秘集团一,分列第二、第三大客户的正是中际旭创(300308.SZ)、新易盛(300502.SZ)两大光模块龙头。

(来源:联讯仪器招股书)

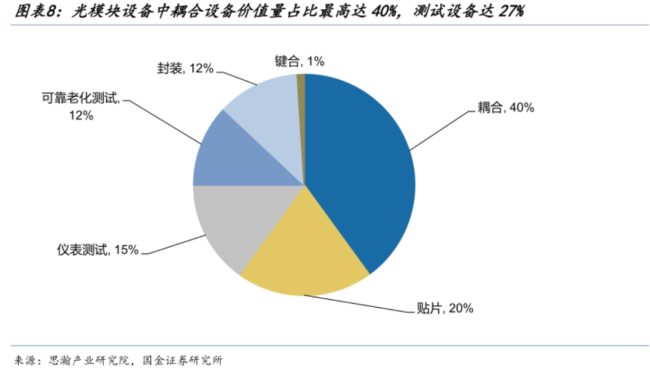

国金证券的数据显示,在光模块产线设备中,仪表测试的价值量占比约15%。再加上可靠老化测试,测试类设备的占比可达27%,仅次于耦合设备。

此外,联讯仪器的价值还更多体现在其国产替代的稀缺性上。

据招股书披露,Keysight为代表的海外企业占据了2024年中国光通信测试仪器市场约84%的份额,而剩下16%本土份额中,联讯仪器贡献出9.9%。

公司还是全球少数、国内极少数能够量产供货400G、800G、1.6T高速光模块核心测试仪器的厂商,同时也是继Keysight之后,全球第二家、国内第一家推出1.6T光模块全部核心测试仪器的厂商。

无论是规模还是技术,联讯仪器都称得上是国产光模块检测仪器龙头。

这样的地位也带来了不菲的盈利能力:2025年前三季度,公司综合毛利率达59.1%,其中通信测试仪器产品线毛利率高达76.7%;2026年一季度,综合毛利率还进一步升至66.8%。

下游客户持续扩产,26Q1利润翻6倍

提起光模块这个概念,除了市场热度之外,产业背后的高景气亦不可忽视。

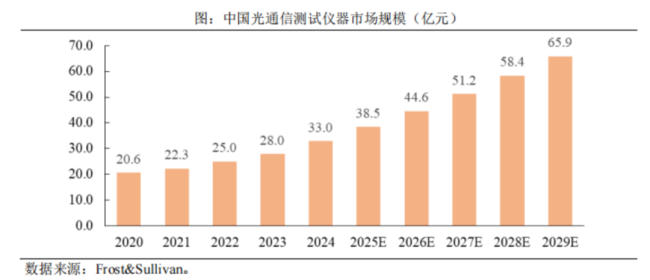

根据招股书中的数据,2024年国内光通信测试仪器市场规模约33亿,预计至2029年将增至65.9亿,五年翻倍,CAGR约14.8%。

(来源:联讯仪器招股书)

而在微观视角下,行业景气度还要更为突出。中际旭创2026年一季度资本开支总额约19.29亿,同比飙升380%;至一季度末账面在建工程23.60亿,较年初增长66.0%。

一季报发布后的电话会上,中际旭创表示未来扩产还将持续。

(来源:中际旭创20260417调研公告)

新易盛的产能与扩产规模虽不及中际旭创,但扩产趋势同样明显:一季度资本开支6.31亿,同比增长约234%;一季度末在建工程4.72亿,较年初增长44.3%。

近期的业绩说明会上,新易盛管理层亦表示年内将加快扩产节奏。

(来源:新易盛20260429调研公告)

对于上游的“卖铲人”而言,下游大客户的产能扩张正是其最重要的订单来源。

“高景气”叠加“国产替代”,联讯仪器在手订单自2025年四季度起爆发。据问询回复,2025年10月1日至12月12日期间,公司累计新增订单5.91亿,同比增长148%,且是三季度末6.42亿存量订单的9成。

订单爆发很快反映到业绩上。2026年一季度,联讯仪器单季营收4.88亿,同比大增142.5%。

(来源:市值风云APP)

由于收入、订单的主要增量来自高毛利的通信测试仪器产品线,联讯仪器在利润端的增长还要更加迅猛,单季实现归母净利润1.19亿,同比增长515.2%。

(来源:市值风云APP)

然而不得不承认的是,联讯仪器当前的业绩绝对值仍十分有限。

同样套用招股书中咨询机构沙利文给出的针对光通信测试仪器全行业的乐观估计,也就是三年后的2029年营收总规模能达到接近70亿元的水平,假设公司独占整个中国市场,当前的估值水平也只能用“离谱”来形容。

当然,炒作也不仅仅发生在A股市场。对比全球龙头Keysight,截至6月8日收盘,总市值高达567亿美元。而在2026财年一季度,Keysight营收16.0亿美元、归母净利润2.81亿美元,分别是联讯仪器的22.3倍和16.1倍。

总的来看,公司是好公司,但估值水平只能用市梦率来形容。

(责任编辑:zx0600)