近日,随着各大车企交出6月成绩单,曾长期盘踞榜首的理想汽车(02015.HK、NASDAQ:LI)在这一轮交付比拼中显得格外落寞——30895辆的单月交付成绩,同比下滑14.84%。

若将视野拉长至上半年,理想汽车19.35万辆的累计交付量同比下滑5.1%,成为造车新势力头部阵营中唯一负增长的车企。

这组“不理想”的数据,无疑为理想汽车的年度大考蒙上了一层阴影,董事长李想曾豪言,2026年要实现销量同比20%以上的增长,全年目标直指48.76万辆。然而截至年中,该目标的完成率尚不足四成。理想汽车若想兑现目标,余下的半年里需将月均交付数量拔高至4.9万辆。

值得注意的是,这一数字远超其上半年月均交付3.22万辆的表现。

昔日销冠“掉队”

7月1日,造车新势力纷纷交出6月销量成绩单。有人高歌猛进,也有人从曾经的销量冠军跌至队伍后列。

6月销量方面,零跑汽车以93376辆的月交付量断层领跑,同比增长95%,上半年累计交付35.65万辆,同比增长60.8%;鸿蒙智行交付50624辆,上半年累计交付约24万辆,同比增长18.6%;蔚来公司和小鹏汽车分别交付40597辆、40126辆,双双站上4万辆关口。

相比之下,曾长期稳居新势力销量冠军的理想汽车显得有些落寞。

2026年6月,理想汽车交付新车30895辆,同比下滑14.84%,不仅未能站上4万辆关口,也与其他头部新势力拉开了差距。

2026年上半年,理想汽车累计交付约19.35万辆,同比下降5.1%,成为上述头部新势力中唯一累计销量同比下滑的车企。

然而,就在今年3月,理想汽车董事长兼CEO李想还曾公开提出,公司2026年销量目标为同比增长20%以上,对应全年销量将超过48.76万辆。

从目前进度来看,这一目标正面临不小考验。按照全年48.76万辆的目标计算,截至6月底,理想汽车仅完成19.35万辆交付,目标完成率约39.68%。

这意味着,理想汽车下半年需完成约29.41万辆销量,剩余6个月平均每月需交付4.9万辆以上才能实现既定目标。

作为对比,理想汽车今年上半年月均交付仅约3.22万辆,即便表现最好的3月份,交付量也只有4.11万辆,距离完成全年目标所需的月均水平仍有约8000辆差距。

上半年“不理想”的交付数据,正在无情地增加李想“食言”的风险。理想汽车若想兑现20%增长目标,不仅需要在下半年迅速扭转同比下滑颓势,还必须连续数月刷新自身销量纪录。

业绩承压之下“动刀”组织架构

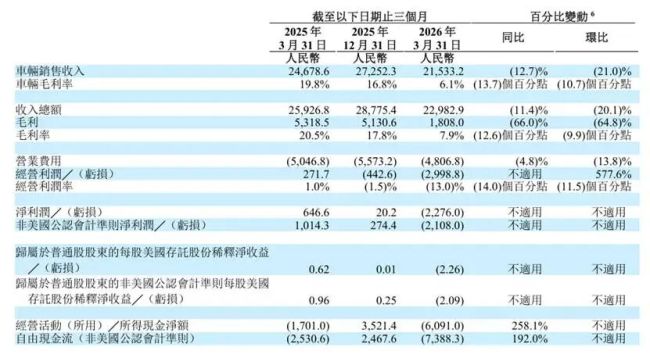

与销量承压相对应,理想汽车2026年一季度业绩也没能交出一份令人满意的答卷。财报显示,公司一季度实现营收229.83亿元,同比下降11.4%;净利润亏损22.90亿元,而上年同期净利润约6.50亿元,业绩由盈转亏。

从“造血”到“失血”,背后是毛利空间被大幅压缩。一季度理想整体毛利率由去年同期的20.5%骤降至7.9%,滑落12.6个百分点;代表核心造车业务盈利能力的车辆毛利率更是从19.8%跌至6.1%。

业绩失速的压力,正在倒逼理想汽车在内部“刮骨疗毒”。近日,有媒体报道称,理想汽车即将围绕产品决策流程进行新一轮组织架构调整,计划拆分产品部的部分关键职能,并将其并入研发部门。

其中,电动本体定义团队与自动驾驶终端产品团队,将分别并入整车研发与基座模型研发阵营。这意味着,过去由产品线、产品部、研发部构成的“三层流转”决策链条,将通过抽离产品部职能,实现产品线与研发部的直接对话。

这场“产品定义回归研发”的权力收拢,其核心要义在于极力缩短内部的拉扯周期,提升智能化与硬件落地的效率和质量。

值得一提的是,这已经是理想汽车今年以来多次“动刀”组织架构的延续。从年初重组研发体系为基座模型、软件本体、硬件本体三大团队,到如今进一步精简决策层级,李想对组织的频繁重构,本质上是在为过去的“系统臃肿”买单。

截至2026年7月1日收盘,理想汽车港股报46.08港元/股,较年初累计下跌约37.7%,总市值较年初缩水超400亿港元,在销量、盈利和组织效率三重压力下,留给李想兑现目标的时间不多了。

(责任编辑:zx0600)