对于卖了25年功能保健茶的碧生源而言,2025年的财报不再仅仅是一张规模成绩单,更像是一份详细的体检报告,直观地展示了其在转型期的真实状况。

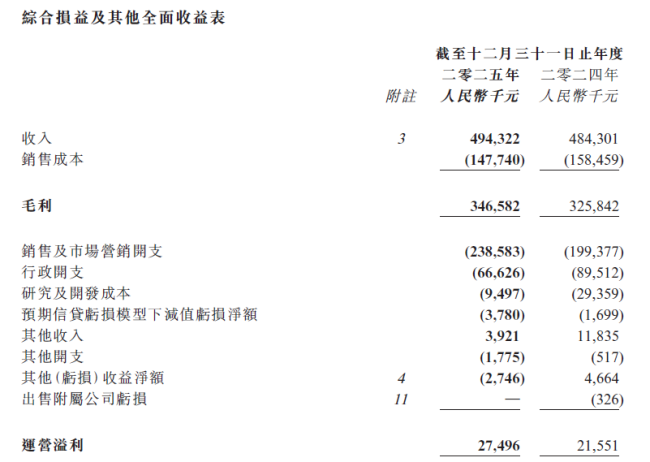

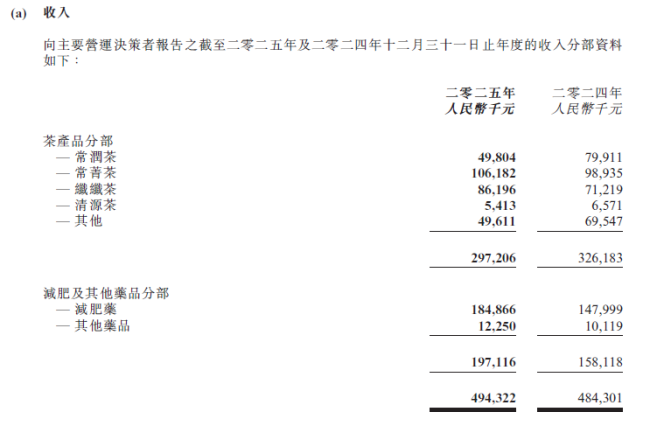

碧生源控股(00926.HK)发布的数据显示:集团全年营收4.94亿元,同比微增2%。这一总体数据的平稳背后,内部结构正在发生剧烈变化:减肥药品分部同比增长24.6%,成为拉动增长的主要动力;而曾经的核心支柱常润茶则出现明显回落。这一增一减,清晰地折射出渠道重心的转移。

图源:碧生源2025全年业绩公告

渠道剧烈震荡,减肥药扛起大旗

从分部数据来看,碧生源的业务结构正在经历一次剧烈的渠道置换。

茶产品分部整体营收2.97亿元,较上年略有回调。其中,常润茶营收降至4980万元,同比下滑约37%。但这并非单纯的产品力崩塌,而是渠道结构的剧烈震荡。

根据财报披露,传统线下销售规模的急剧收缩,形成了巨大的存量缺口;而电商渠道虽然保持增长,但其增量犹如杯水车薪,完全无法对冲线下的失速。

图源:碧生源2025全年业绩公告

与之形成鲜明对比的是减肥及其他药品业务的爆发。该板块全年营收达1.97亿元,同比增长24.6%;其中减肥药贡献了1.85亿元,增幅24.9%。

这一增长几乎完全依赖于单一重点电商平台的战略性突破。数据显示,2025年,该平台销量较2024年大幅攀升482.9%,成为带动集团减肥药品整体销量增长20.8%的核心引擎,并直接转化为收入规模的同步扩张。

在消费者日益关注“科学减重”的背景下,碧生源通过OTC药品(如奥利司他等)的放量,接住了市场对“强功效”产品的部分需求。

然而,这种增长模式也暴露了极大的依赖性风险——旧渠道的塌陷速度超过了新渠道的补位能力,而新增长又过度依赖单一平台的流量算法。若该平台政策变动或流量成本上升,业务波动将非常剧烈。碧生源虽借品牌势能迅速放量,但若无法将“单点突破”拓展为“多点支撑”,其增长的持续性将面临严峻挑战。

在出海布局方面,2025年公司取得了国际权威的NSF认证,标志着其质量管理体系开始对标国际水准。与此同时,碧生源在中东市场获得了当地食药监局的初步认证;在北美市场,则通过与专业机构合作完成合规审计。

尽管这些动作标志着质量体系的升级,但目前海外业务对营收的贡献微乎其微。这些举措更多是为企业长期估值“讲故事”以及规避国内单一市场风险的防御性布局,而非当下的盈利引擎。

PART.02思路重构:从“人找货”到“货找人”面对传统渠道的失守,公司在兴趣电商领域尝试构建新的竞争壁垒。

在抖音、快手等兴趣电商领域,碧生源不再局限于传统的“开店卖货”。年报中提到的“AI创意视频生成”、“Sora2项目组”等细节,显示出一种新的运营思路:

内容工业化

利用AI技术批量生产种草视频,旨在解决传统保健产品内容生产成本高、周期长的问题。例如在制作标杆作品《冬至》时,AI技术替代了部分传统拍摄环节,降低了人力与制作成本。

专业人设化

直播间引入“营养师讲解”环节,将单纯的叫卖转化为专业知识输出,显著提升了用户的停留时长与购买意愿。

这种从“流量采买”到“内容留量”的转变,是碧生源在公域流量见顶背景下,试图构建的新竞争壁垒。然而,利用AI批量生产内容在提升效率的同时,也带来了内容合规的新挑战。在强监管的健康食品领域,如何确保AI生成内容的科学准确性,避免夸大宣传引发的舆情风险,也是碧生源“内容工业化”道路上必须直面的考题。

在传统渠道方面,碧生源推行了合伙人改革。通过将四家区域公司整合,推行“全国一盘棋”,企业旨在解决长期困扰行业的“串货”与“乱价”问题。在这一机制下,传统药店渠道的运营重点转向了“单店产出”和“会员复购”,提升了私域用户的复购粘性。

值得注意的是,此类深度的区域整合往往伴随着复杂的内部磨合期。经销商利益的重新分配可能引发短期摩擦,而管理架构的扁平化调整也需要时间来消化潜在的隐性成本。虽然财报尚未完全体现这些负面因素,但历史经验表明,渠道变革的阵痛往往具有滞后性,这将是未来一年需要密切关注的风险点。

利润透视:高营低利的现实拷问

尽管转型动作频频,但财报数据也暴露了碧生源当前面临的严峻挑战。

首先是盈利能力的考验。全年营收微增2%至4.94亿元,但净利润仅为2044万元,净利率不足5%,对于一家成熟的消费品企业而言,这一水平明显偏低。究其原因,高昂的流量采购成本及渠道改革投入,大幅摊薄了利润空间,致使净利率难以提升。这表明,企业虽然找到了新的增长点,但尚未建立起高效的盈利模型。若“增收不增利”的局面持续,将极大消耗企业转型的底气与抗风险能力。

其次是新的路径依赖风险。常润茶的衰退虽然被减肥药的增长所弥补,但减肥药(尤其是奥利司他这类通用名药)的技术壁垒相对有限。当减肥药营收占比迅速攀升至近40%,碧生源似乎只是从“依赖常润茶”变成了“依赖减肥药”。在竞争激烈的减重赛道,一旦政策风向变动或竞品发起价格战,这种单腿走路的结构依然脆弱。

结语

碧生源此刻的真实处境,更像是一场在“守成”与“突围”之间的艰难博弈。通过合伙人机制激活组织,通过AI技术提升效率,通过国际认证拓展边界……这些动作的方向值得肯定,但其成效与代价同样明显。

当渠道结构加速“换挡”,碧生源正在用数据与算法重新书写它的生存法则。在2026年这个关键节点,这家老牌企业能否真正跨越“中年危机”,不仅取决于这套“新逻辑”能否带来营收的持续增长,更取决于它能否打破对单一平台的流量依赖,真正修复盈利能力,长出新的肌肉。

(责任编辑:zx0600)